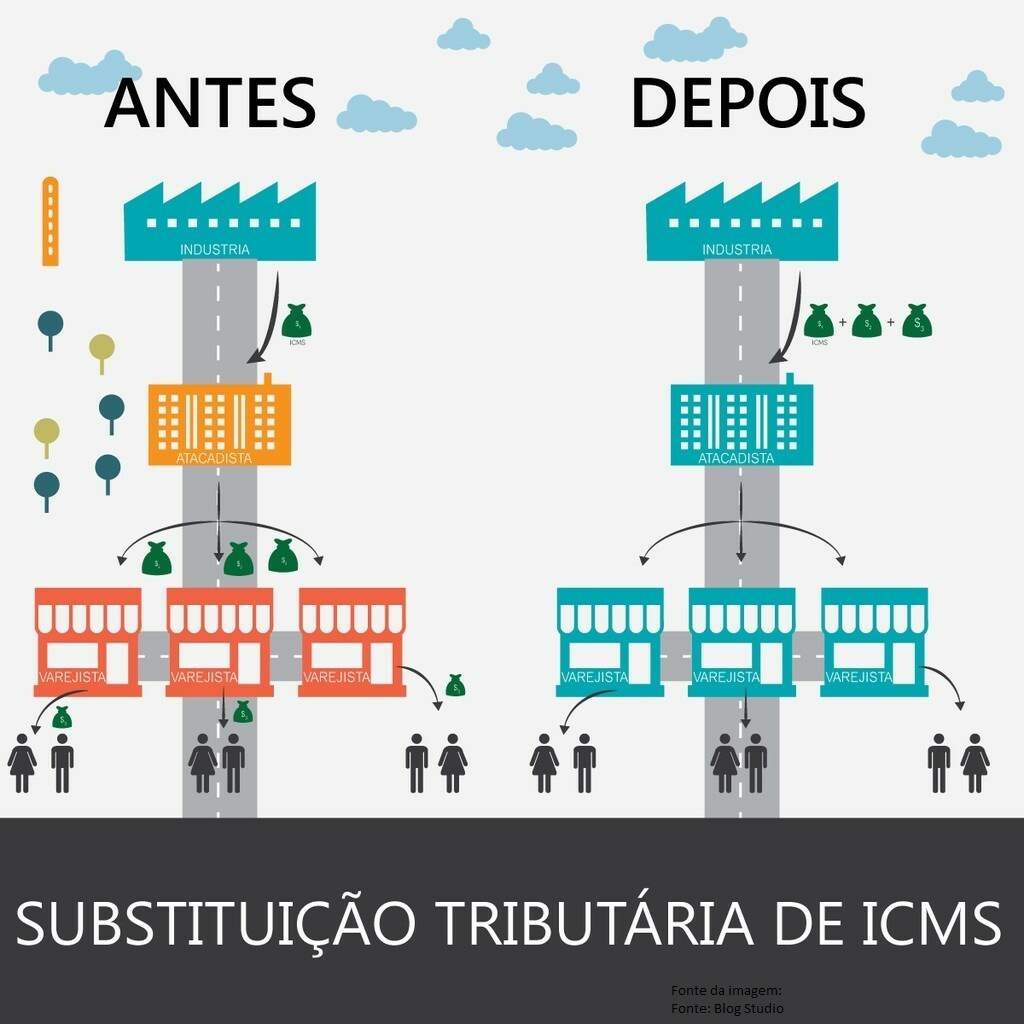

Substituição Tributária Ressarcimento do Imposto Convênio ICMS nº 93/16

Por meio do Convênio ICMS nº 93/16 foi alterada o caput da cláusula terceira do Convênio ICMS nº 81/93, que estabelece normas gerais a serem aplicadas a regimes de substituição tributária, instituídos por Convênios ou Protocolos firmados entre os Estados…