|

Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP

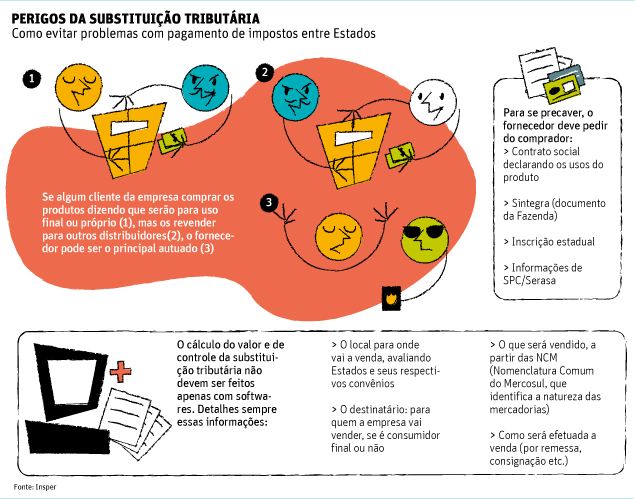

Reinaldo Chaves Contando todas as obrigações federais, estaduais e municipais, o Brasil tem 15 milhões de combinações tributárias, segundo levantamento do Sescon-SP (sindicato que reúne as empresas de serviços contábeis). E nem no regime tributário Simples, que unifica o pagamento de impostos, o pequeno empresário está sempre livre do emaranhado. É o caso do proprietário da ótica Lente de Contato.net, Edson Calamia, 49, que faz vendas para o país todo e desde 2008 também paga a substituição tributária -regime que faz com que uma das partes da cadeia comercial seja responsável por recolher antecipadamente o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) de todas as transações futuras do produto. Funciona assim: em vez de recolher o tributo relativo a refrigerantes de todos os bares de um Estado, o Fisco pode decidir que a bebida é sujeita a substituição tributária. Com isso, o fabricante de bebidas recolhe o ICMS que lhe cabe e também o que os bares pagariam quando vendessem o refrigerante ao cliente. O problema para os pequenos que usam o Simples é que o ICMS também já está embutido na unificação de cobrança de impostos, por isso ocorre um recolhimento duplo. “Meus pagamentos de ICMS aumentaram até 15%. Vou precisar mudar de regime tributário”, diz Calamia. Por isso, o contador Sebastião Gonçalves e conselheiro do CRC-SP (Conselho Regional de Contabilidade) afirma que cada empreendedor deve avaliar se vale a pena continuar no Simples. “Deve-se pensar se o Simples vale a pena, comparando a redução de custos nos encargos trabalhistas e no preço final de seu produto e o custo dobrado do ICMS.” Para Fábio Soares de Melo, professor do Insper, a substituição tributária cria um panorama de insegurança jurídica, já que o Fisco pune fornecedores que têm clientes inidôneos -por exemplo, os que compram dizendo que os produtos serão para uso final ou próprio, mas os revendem. “Se o Fisco descobre isso, ele autua também o fornecedor”, afirma (veja dicas no quadro abaixo).

LEGISLAÇÃO Está em discussão no Congresso uma mudança no Simples que poderia reverter isso. O Projeto de Lei Complementar nº 237, de 2012 prevê o fim da substituição tributária para as micro e pequenas empresas. O texto também propõe a ampliação das categorias que podem ser incluídas no Simples, tendo como único critério o faturamento da empresa, cujo teto hoje é de R$ 3,6 milhões por ano, e não o ramo de atividade. A proposta tramita em uma comissão especial na Câmara. De acordo com o deputado federal Cláudio Puty (PT-PA), relator da matéria, nos últimos dias as mudanças foram apresentadas ao Ministério da Fazenda e à Receita Federal para negociação de cada ponto. A medida deve encontrar resistência na Receita Federal e nos governos estaduais. Entre aqueles que gostariam de estar no Simples, mas são proibidas, estão as pequenas e médias consultorias, que são obrigadas a escolherem o regime de lucro real ou presumido. Tânia Matos, 45, é sócia da consultoria de gestão organizacional e gestão de pessoas Muttare, que só tem dois funcionários, mas sete sócios por causa dos encargos trabalhistas. No Simples, os custos trabalhistas também entram no pagamento unificado, e por isso são menores. “É uma pena, poderíamos ser muito mais competitivos com o Simples. Algumas vezes o empresário segue a lei e é punido”, comenta. |

| Folha de S.Paulo |