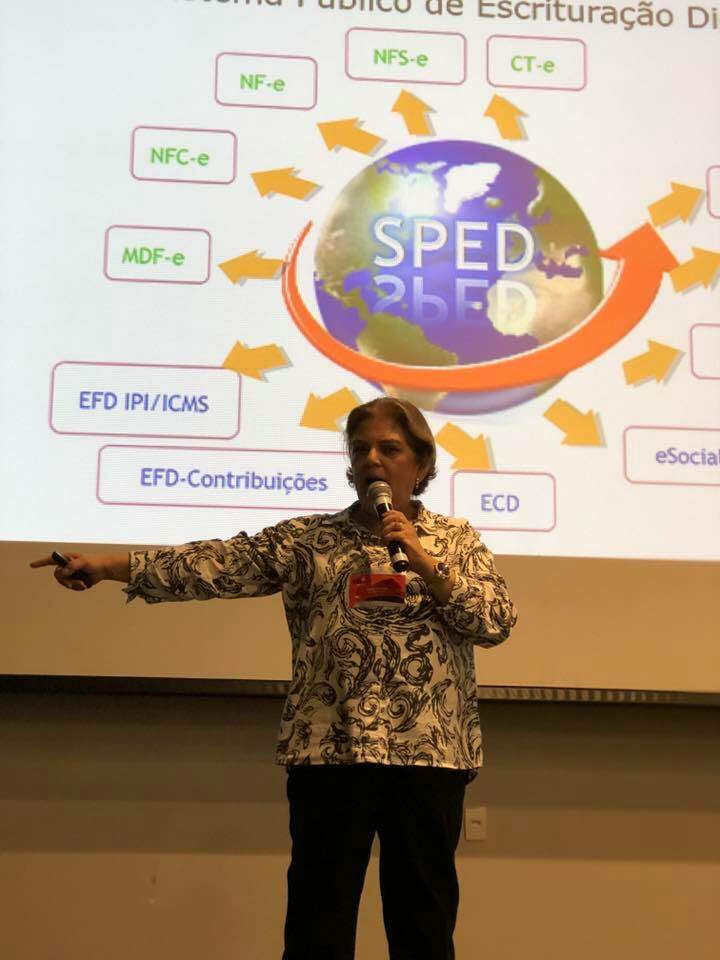

ICMS_Exclusão da base de Cálculo do Pis e Cofins reflexos na EFD Contribuição #taniagurgel

ICMS – Exclusão da base de Cálculo do Pis e Cofins O subsecretário de Fiscalização da Receita Federal, o auditor fiscal Jonathan José Formiga de Oliveira, disponibiliza para a FENACON as principais mudanças do ICMS - Exclusão da Base de…