Toda essa “complicação”, faz-se necessário para que haja uma uniformização na identificação destas mercadorias e bens que podem ser enquadradas no regime de substituição tributária.

Para poder atender a Nota Técnica 2015.003 os desenvolvedores de software terão que se acostumar com uma nova sigla CEST (Código Especificador da Substituição Tributária) e também adaptar uma nova sistemática nos softwares emissores, baseada nesta tabela oficial deste novo código, que passa a fazer parte do XML da NF-e (Nota Fiscal Eletrônica).

O CEST é composto por 7 (sete) dígitos, conforme explicação abaixo:

Nota-se uma relação entre o CEST e o NCM (Nomenclatura Comum do Mercosul) e esta, deve ser a base para que os desenvolvedores consigam implementar nos seus sistemas, uma forma automatizada de preencher o campo no XML. Neste caso, é importante que os cadastros do NCM no sistema estejam corretos, pois caso contrário, além da informação do NCM estar incorreta, a automatização também gerará uma informação incorreta na tag específica do CEST.

A tabela oficial publicada no site do CONFAZ , poderá sofrer modificações, tendo em vista que, as mercadorias e bens passíveis do regime de substituição tributária constantes na tabela do CEST também poderá sofrer alterações.

Toda essa “complicação”, faz-se necessário para que haja uma uniformização na identificação destas mercadorias e bens que podem ser enquadradas no regime de substituição tributária.

Vale lembrar também que, existem Regras de Validação implementadas nos servidores das Secretaria de Fazenda, específicas para estes códigos CEST, que passarão a ser executadas conforme o calendário de implantação da NT 2015.003 e que poderão causar diversas Rejeições no momento da transmissão, podendo causar um impacto no faturamento das empresas.

ICMS/Nacional – CONFAZ divulga lista do CEST

CONFAZ divulga lista do CEST – Código Especificador da Substituição Tributária.

A lista do CEST, consta do Anexo à Nota CONFAZ de 20 de outubro, e poderá ser consultada através do link:

https://www.confaz.fazenda.gov.br/anexo-i.pdf

De acordo com o CONFAZ, a lista das mercadorias e bens que podem estar sujeitos ao regime de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes foi elaborada considerando o previsto na alínea ‘a’ do inciso XIII do § 1° do art. 13 da Lei Complementar n° 123/06, bem como o disposto no Convênio ICMS 92/15, de 20 de agosto de 2015.

CEST – Documento Fiscal

A partir de 1º de janeiro de 2016, nas operações com mercadorias ou bens listados nos Anexos I a XXVIII do Convênio ICMS 92/2015, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, independentemente de a operação, mercadoria ou bem estarem sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Anexo I

SEGMENTOS DE MERCADORIAS

- Autopeças

- Bebidas alcoólicas, exceto cerveja e chope

- Cervejas, chopes, refrigerantes, águas e outras bebidas

- Cigarros e outros produtos derivados do fumo

- Cimentos

- Combustíveis e lubrificantes

- Energia elétrica

- Ferramentas

- Lâmpadas

- Máquinas e aparelhos mecânicos, elétricos, eletromecânicos e automáticos

- Materiais de construção e congêneres

- Materiais de limpeza

- Materiais elétricos

- Medicamentos e outros produtos farmacêuticos para uso humano ou veterinário

- Pneumáuticos, câmaras de ar e protetores de borracha

- Produtos alimentícios

- Produtos de higiene pessoal, perfumarias, cosméticos e termômetros

- Produtos de papelarias

- Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

- Rações para animais domésticos

- Sorvetes e preparados para fabricação de sorvetes em máquinas

- Tintas e vernizes

- Veículos automotores

- Veículos de duas e três rodas motorizadas

- Venda de mercadorias pelo sistema porta a porta

Anexo II

AUTOPEÇAS

Anexo III

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

Anexo IV

CERVEJAS, CHOPES, REFRIGERANTES, ÁGUAS E OUTRAS BEBIDAS

Anexo V

CIGARROS E OUTROS PRODUTOS DERIVADOS DO FUMO

Anexo VI

CIMENTOS

Anexo VII

COMBUSTÍVEIS E LUBRIFICANTES

Anexo VIII

ENERGIA ELÉTRICA

Anexo IX

FERRAMENTAS

Anexo X

LÂMPADAS

Anexo XI

MÁQUINAS E APARELHOS MECÂNICOS, ELÉTRICOS, ELETROMECÂNICOS E AUTOMÁTICOS

Anexo XII

MATERIAIS DE CONSTRUÇÃO E CONGÊNERES

Anexo XIII

MATERIAIS DE LIMPEZA

Anexo XIV

MATERIAIS ELÉTRICOS

Anexo XV

MEDICAMENTOS E OUTROS PRODUTOS FARMACÊUTICOS PARA USO HUMANO OU VETERINÁRIO

Anexo XVI

PNEUMÁUTICOS, CÂMARAS DE AR E PROTETORES DE BORRACHA

Anexo XVII

PRODUTOS ALIMENTÍCIOS

Anexo XVIII

PRODUTOS DE HIGIENE PESSOAL, PERFUMARIA E COSMÉTICOE TERMÔMETRO

Anexo XIX

PRODUTOS DE PAPELARIA

Anexo XX

PRODUTOS ELETRÔNICOS, ELETROELETRÔNICOS E ELETRODOMÉSTICOS

Anexo XXI

RAÇÕES PARA ANIMAIS DOMÉSTICOS

Anexo XXII

SORVETES E PREPARADOS PARA FABRICAÇÃO DE SORVETES EM MÁQUINAS

Anexo XXIII

TINTAS E VERNIZES

Anexo XXIV

VEÍCULOS AUTOMOTORES

Anexo XXV

VEÍCULOS DE DUAS E TRÊS RODAS MOTORIZADAS

Anexo XXVI

VENDA DE MERCADORIAS PELO SISTEMA PORTA A PORTA

CEST – Composição

O CEST é composto por 7 (sete) dígitos, sendo que:

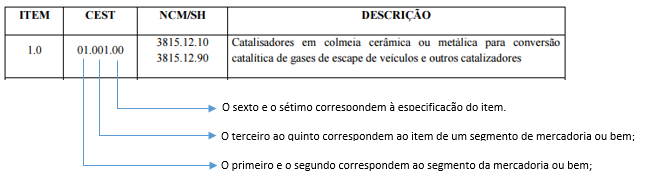

I – o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II – o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III – o sexto e o sétimo correspondem à especificação do item.

Considera-se:

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II – Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III – Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Exemplo – Segmentos: 01 Autopeças e 02 Bebidas alcoólicas, exceto cerveja e chope

Anexo II

AUTOPEÇAS

Autopeças

ITEM 1.0

CEST 01.001.00

NCM 3815.12.10 – 3815.12.90

Descrição Catalisadores em colmeia cerâmica ou metálica para conversão catalítica de gases de escape de veículos e outros catalizadores

Anexo III

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

Item 24.0

CEST 02.024.00

NCM 2204

Descrição Vinhos e similares

Confira a Nota.

NOTA CONFAZ

DE 20 DE OUTUBRO DE 2015

O Secretário-Executivo do Conselho Nacional de Política Fazendária – CONFAZ, no uso de suas atribuições que lhe confere o art. 12, XIII, do Regimento da Comissão Técnica Permanente do ICMS – COTEPE/ICMS, de 12 de dezembro de 1997, tendo em vista a deliberação da 242ª Reunião Extraordinária da COTEPE/ICMS, realizada em 19 de outubro de 2015, e em atendimento ao disposto no § 7° do art. 13 da Lei Complementar n° 123, de 14 de dezembro de 2006, com a redação dada pela Lei Complementar nº 147, de 7 de agosto de 2014, faz publicar a presente NOTA CONFAZ para conhecimento das entidades de classe interessadas, contendo os segmentos e a identificação das correspondentes mercadorias e bens que, a partir de 1º de janeiro de 2016, podem ser submetidos aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

Esclarece que o rol das mercadorias e bens que podem ser sujeitos ao regime de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, que constitui o anexo da presente NOTA, foi elaborado considerando o previsto na alínea ‘a’ do inciso XIII do § 1° do art. 13 da Lei Complementar n° 123/06, bem como o disposto no Convênio ICMS 92/15, de 20 de agosto de 2015.

Eventuais manifestações devem ser encaminhadas, por meio de Ofício, à Secretaria Executiva do CONFAZ (Setor de Autarquias Sul – SAS, Quadra 6, Bloco “O”, Ed. Orgãos Centrais, 2° andar, CEP: 70.070-917 – Brasília – DF ou para o email:confaz@fazenda.gov.br, até o dia 6 de novembro de 2015.

Manuel dos Anjos Marques Teixeira

Secretário Executivo do CONFAZ