|

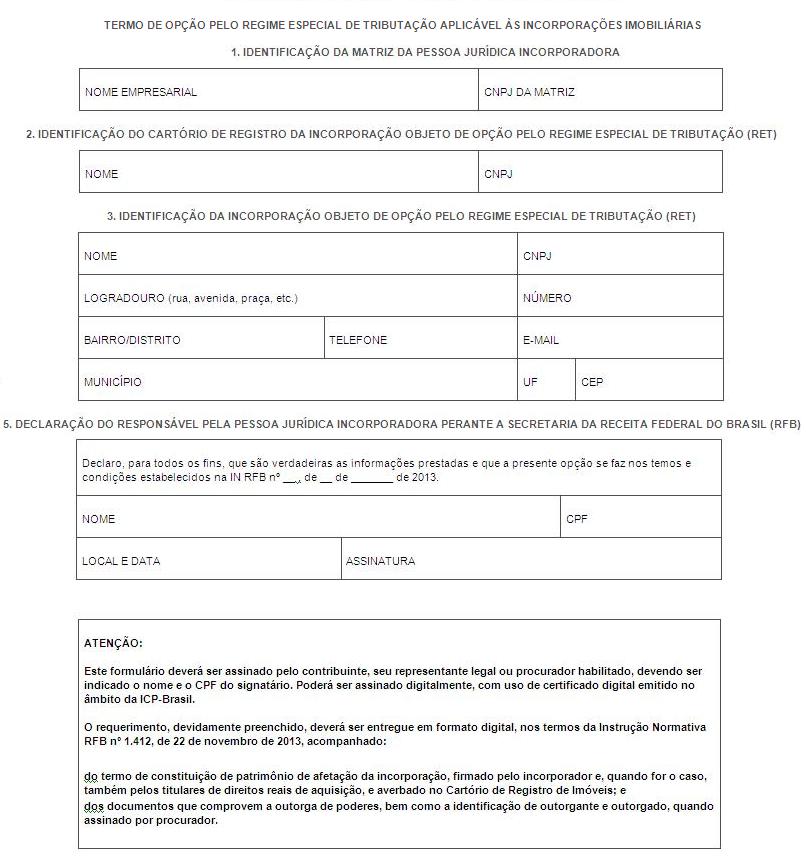

Neste trabalho serão apresentados os aspectos dos regimes especiais de pagamento unificado de tributos aplicáveis às: a) incorporações imobiliárias (RET), b) construções de unidades habitacionais contratadas no âmbito do Programa Minha Casa, Minha Vida (PMCMV) e c) construções ou reformas de estabelecimentos de educação infantil. Será apresentado os procedimentos para utilização do benefício com os respectivos percentuais para recolhimento conforme dispostos na Instrução Normativa RFB nº 1.435, de 30 de dezembro de 2013. 2. REGIME ESPECIAL DE TRIBUTAÇÃO (RET) A Lei nº 10.931, de 2 de agosto de 2004, dos artigos 1º ao 10, instituiu o regime especial de tributação aplicável às incorporações imobiliárias, concedendo às incorporadoras uma tributação diferenciada para os imóveis vendidos. O Regime Especial de Tributação (RET) é um regime de tributação de receita recebida na venda de incorporação imobiliária em caráter opcional e irretratável enquanto perdurarem os direitos de crédito ou obrigações do incorporador junto aos adquirentes dos imóveis que compõem a incorporação. O regime apresenta os seguintes conceitos: a) Incorporador: é a pessoa física ou jurídica que, embora não efetuando a construção, compromisse ou efetive a venda de frações ideais de terreno objetivando a vinculação de tais frações a unidades autônomas, em edificações a serem construídas ou em construção sob regime condominial, ou que meramente aceite propostas para efetivação de tais transações, coordenando e levando a termo a incorporação e responsabilizando-se, conforme o caso, pela entrega, a certo prazo, preço e determinadas condições, das obras concluídas. b) Incorporação imobiliária: é a atividade exercida com o intuito de promover e realizar a construção, para alienação total ou parcial, de edificações ou conjunto de edificações compostas de unidades autônomas. c) Receita mensal: é o total das receitas recebidas pela incorporadora com a venda de unidades imobiliárias que compõem cada incorporação submetida ao RET, bem como, as receitas financeiras e “variações monetárias” decorrentes dessa operação, podendo ser deduzidas as vendas canceladas, as devoluções de vendas e os descontos incondicionais concedidos. Os proprietários e titulares de direitos aquisitivos que contratarem outras pessoas para realizar a construção de edifícios para constituição de condomínio, com a venda tendo sido começada antes da finalização da obra estará enquadrado na condição de incorporador. A vinculação entre a venda das frações do terreno e a construção negociada ocorrerá se na venda, na promessa ou na cessão das frações o projeto de construção já tenha sido aprovado ou esteja pendente de aprovação pela autoridade administrativa, e com isto o alienante responderá como incorporador. A formalização da opção pelo regime especial será finalizada quando for atendido os seguintes requisitos, nesta ordem: a) afetação do terreno e das acessões objeto da incorporação imobiliária nos termos dos artigos 31-A a 31-E da Lei nº 4.591, de 16 de dezembro de 1964; b) inscrição de cada “incorporação afetada” no Cadastro Nacional da Pessoa Jurídica (CNPJ), vinculada ao evento “109 – Inscrição de Incorporação Imobiliária – Patrimônio de Afetação”; c) prévia adesão ao Domicílio Tributário Eletrônico (DTE) previsto na Instrução Normativa SRF nº 664, de 21 de julho de 2006; d) regularidade fiscal da matriz da pessoa jurídica quanto aos tributos administrados pela RFB, às contribuições previdenciárias e à Dívida Ativa da União administrada pela Procuradoria-Geral da Fazenda Nacional (PGFN); e e) regularidade do recolhimento ao Fundo de Garantia por Tempo de Serviço (FGTS). f) apresentação do formulário “Termo de Opção pelo Regime Especial de Tributação”, constante do Anexo Único a esta Instrução Normativa, disponível no sítio da RFB na Internet no endereço <http://www.receita.fazenda.gov.br>. A regularidade fiscal será comprovada mediante consulta na página da RFB pela autoridade administrativa que está analisando o requerimento, se existe Certidão Negativa de Débitos (CND) ou Certidão Positiva de Débitos com Efeito de Negativa (CPD-EN) válida, ou seja, o pagamento de parcelamentos está em dia, conforme Lei nº 12.844, de 19 de julho de 2013, artigo 18; e no caso do recolhimento do FGTS, a consulta será feita na página da CEF. Para a apresentação do formulário, pode ser obtido em qualquer unidade da RFB, o dossiê digital de atendimento conforme Instrução Normativa RFB nº 1.412, de 22 de novembro de 2013, em seu artigo 4º, devendo ser anexados os seguintes documentos ao dossiê de atendimento para que seja formalizada a opção: a) o formulário apresentado no final deste trabalho; e b) o termo de constituição de patrimônio de afetação da incorporação, firmado pelo incorporador e, quando for o caso, também pelos titulares de direitos reais de aquisição, e averbado no Cartório de Registro de Imóveis. 2.3. Responsabilidade tributária Os terrenos e obras incorporadas que estiverem afetadas conforme formalização efetuada, não responderão por dívidas tributárias da incorporadora relativas ao IRPJ, à CSLL, à COFINS e ao PIS, exceto aos calculados na forma do referido regime de afetação sobre as receitas auferidas na venda da incorporação. Porém, o patrimônio da incorporadora é que responderá pelas dívidas tributárias da incorporação afetada. Após a afetação, para cada incorporação vendida a incorporadora ficará sujeita ao pagamento equivalente a 4% da receita mensal recebida a partir de 28 de dezembro de 2012, aplicando o referido percentual como pagamento mensal unificado dos seguintes impostos e contribuições: a) 1,26% para o IRPJ; b) 0,66% para a CSLL; c) 0,37% para o PIS; e d) 1,71% para o COFINS. As receita recebidas até 27 de dezembro de 2012 sujeitavam-se ao percentual de 6%, composto da seguinte forma. a) 1,89% para o IRPJ; b) 0,98% para a CSLL; c) 0,56% para o PIS; e d) 2,57% para o COFINS. As incorporados que realizarem venda de imóveis residenciais de interesse social enquadrados no Programa Minha Casa, Minha Vida (PMCMV) até 31.12.2014, desde que a construção tenha iniciado a partir de 31.03.2009, o percentual aplicado sobre as parcelas recebidas será de 1% e o valor da venda seja de: a) até R$ 60.000,00 na construção que tenha sido iniciada a partir de 31.03.2009 até 27.07.2010; b) até R$ 75.000,00 na construção que tenha sido iniciada a partir de 28.07.2010 até 30.11.2011; c) até R$ 85.000,00 na construção que tenha sido iniciada a partir de 01.12.2011 até 27.12.2012; e d) até R$ 100.000,00 na construção que tenha sido iniciada a partir de 28.12.2012. O percentual de 1% é composto de: a) 0,31% para o IRPJ; b) 0,16% para a CSLL; c) 0,09% para o PIS; e d) 0,44% para o COFINS. Com a afetação e as obras realizadas o pagamento dos tributos e contribuições na forma apresentada pelo RET a tributação será considerada definitiva, não gerando, em qualquer hipótese, direito à restituição ou à compensação com o que for apurado pela incorporadora, inclusive outras receitas recebidas oriundas das incorporações submetidas ao RET, entre elas a aplicação no mercado financeiro. As demais receitas recebidas serão tributadas conforme regime de tributação adotado pela pessoa jurídica, no CNPJ da incorporadora. 2.6. Incorporações não afetadas A incorporadora que possuir terrenos com obras não afetadas e outras atividades empresariais, as receitas, custos e despesas próprios da incorporação sujeita a tributação deverão ser computados na apuração das bases de cálculo dos tributos e contribuições devidos pela incorporadora. 2.7. Apropriação dos custos e despesas Os custos e despesas indiretos pagos pela incorporadora no mês devem ser apropriados a cada incorporação na mesma proporção calculada pelos custos diretos próprios da incorporação, em relação ao custo direto total da incorporadora, ou seja, o percentual dos custos e despesas diretos e indiretos são os mesmos em relação a soma de todos os custos diretos de todas as incorporações e o de outras atividades exercidas pela incorporadora. A partir do mês da opção pelo RET conforme formalização do RET, o contribuinte está obrigado a fazer o recolhimento dos tributos na forma do referido regime especial de tributação. 3. PROGRAMA MINHA CASA MINHA VIDA – PMCMV Caso a construtora que for contratada para construir unidades habitacionais nos projetos de construção de imóveis residenciais de interesse social no Programa Minha Casa, Minha Vida (PMCMV) apresentado pela Lei nº 11.977, de 7 de julho de 2009, poderá, por opção, até 31.12.2014 aplicar o percentual sobre a receita mensal recebida referente ao pagamento unificado dos tributos de 1% dos seguintes impostos e contribuições: a) 0,31% para o IRPJ; b) 0,16% para a CSLL; c) 0,09% para o PIS; e d) 0,44% para o COFINS. O referido percentual aplica-se as receitas recebidas nos seguines períodos e faturamento de: a) até R$ 60.000,00 para construção que tenha sido iniciada a partir de 31.03.2009 até 27.07.2010; b) até R$ 75.000,00 para construção que tenha sido iniciada a partir de 28.07.2010 até 25.12.2011; c) até R$ 85.000,00 para construção que tenha sido iniciada a partir de 26.12.2011 até 18.07.2012; e d) até R$ 100.000,00 para construção que tenha sido iniciada a partir de 28.12.2012. O regime especial do Programa Minha Casa, Minha Vida (PMCMV) será efetivado a partir do cumprimento dos seguintes requisitos: a) prévia adesão ao Domicílio Tributário Eletrônico – DTE; e b) a realização do 1º pagamento mensal unificado dos tributos. 3.2. Imóveis de interesse social Para a tributação no percentual de 1% será considerado projetos de incorporação de imóveis de interesse social os destinados à construção de unidades residenciais de valor de até os limites apresentados acima no âmbito do Programa Minha Casa, Minha Vida conforme Lei nº 11.977, de 7 de julho de 2009, que basicamente tem por finalidade criar mecanismos de incentivo à produção e aquisição de novas unidades habitacionais ou requalificação de imóveis urbanos e produção ou reforma de habitações rurais, para famílias com renda mensal estipulada na referida lei. Com a afetação e as obras realizadas o pagamento dos tributos e contribuições na forma apresentada pelo PMCMV a tributação será considerada definitiva, não gerando, em qualquer hipótese, direito à restituição ou à compensação com o que for apurado pela construtora. 3.4. Outras receitas da atividade As receitas, custos e despesas de construções que estiverem sujeitas à forma de apuração unificada deste item, não poderão ser somadas com receitas, custos e despesas de outras obras e outras atividades empresariais. As demais receitas auferidas serão tributadas conforme regime de tributação adotado pela pessoa jurídica, no CNPJ da construtora. 3.5. Apropriação dos custos e despesas Os custos e despesas indiretos pagos pela construtora no mês devem apropriados a cada construção na mesma proporção calculada pelos custos diretos próprios da obra, em relação ao custo direto total da construtora, ou seja, o percentual dos custos e despesas diretos e indiretos são os mesmos em relação a soma de todos os custos diretos de todas as obras e o de outras atividades exercidas pela construtora. 4. CONSTRUÇÕES OU REFORMAS DE ESTABELECIMENTOS DE EDUCAÇÃO INFANTIL As construtoras que forem contratadas para construir ou reformar creches e pré-escolas possuem um regime especial de tributação de que tratam os artigos 24 e 25 da Lei nº 12.715, de 17 de setembro de 2012, referente ao imposto de renda e das contribuições sociais apuradas sobre a receita bruta. O regime especial vigorará até 31.12.2018 para construções ou reformas de creches e pré-escolas cujas obras tenham sido iniciadas ou contratadas a partir de 01.01.2013. A opção será considerada efetiva somente quando cumprida as seguintes condições: a) prévia adesão ao Domicílio Tributário Eletrônico – DTE; e b) realização do 1º pagamento mensal unificado dos tributos. Com a opção efetivada, a construtora é obrigada a fazer o recolhimento dos tributos a partir do mês da opção. A tributação pelo regime especial de tributação é opcional e uma vez feita é irretratável enquanto perdurarem as obrigações da construtora com os contratantes, devendo ser para cada obra de construção ou de reforma de creche ou de pré-escola. A opção depende de que o projeto seja aprovado pelo Ministério da Educação, devendo constar o prazo mínimo de 5 anos de utilização do imóvel como creche ou pré-escola, não podendo ser alterada neste prazo. O descumprimento do referido período faz com que o ente público ou privado proprietário do estabelecimento de educação infantil beneficiário ao pagamento da diferença dos tributos que deixou de ser paga pela construtora, com os devidos acréscimos legais. 4.3. Percentual de tributação da receita afetada Após a afetação, para cada obra realizada a construtora fica autorizada a efetuar o pagamento equivalente a 1% da receita mensal auferida como pagamento mensal unificado dos seguintes impostos e contribuições: a) 0,31% para o IRPJ; b) 0,16% para a CSLL; c) 0,09% para o PIS; e d) 0,44% para o COFINS. A receita auferida é a receita mensal pela construção da obra. 4.4. Apropriação dos custos e despesas Os custos e despesas indiretos pagos pela construtora no mês devem apropriados a cada obra na mesma proporção calculada pelos custos diretos próprios da obra, em relação ao custo direto total da construtora, ou seja, o percentual dos custos e despesas diretos e indiretos são os mesmos em relação a soma de todos os custos diretos de todas as obras e o de outras atividades exercidas pela construtora. Com a opção e as obras realizadas o pagamento dos tributos e contribuições na forma apresentada, a tributação será considerada definitiva, não gerando, em qualquer hipótese, direito à restituição ou à compensação com o que for apurado pela construtora. As demais receitas auferidas pela construtora serão tributadas conforme regime de tributação adotado pela pessoa jurídica, no CNPJ da mesma. 5. INCORPORADORAS E CONSTRUTORAS DO LUCRO PRESUMIDO As incorporadoras ou as construtoras que estiverem sujeita à tributação com base no lucro presumido deverão manter registro destacado para a identificação da receita mensal recebida ou auferida, conforme o caso, relativa a cada: a) incorporação imobiliária objeto de patrimônio de afetação, inscrita no RET, no que couber; b) construção de unidades habitacionais contratada no âmbito do PMCMV, no que couber; c) obra de construção ou reforma de creches ou de pré-escolas, cujo projeto tenha sido previamente aprovado pelo Ministério da Educação, no que couber. As receitas da pessoa jurídica submetidas aos regimes especiais mencionados nesta matéria não deverão ser computadas na apuração das bases de cálculo do IRPJ e das contribuições devidos pela incorporadora ou pela construtora em virtude de suas outras atividades empresariais. 6. ENTREGA DIGITAL DO TERMO DE OPÇÃO Conforme Ato Declaratório Executivo COAEF n° 001, de 22 de janeiro de 2014, a entrega do Termo de Opção pelo Regime Especial de Tributação, e do termo de constituição de patrimônio de afetação da incorporação, aplicável às incorporações imobiliárias, previsto na Instrução Normativa RFB n° 1.435, de 30 de dezembro de 2013 é obrigatória a aplicação dos procedimentos previstos na Instrução Normativa RFB n° 1.412, de 22 de novembro de 2013 7. VENCIMENTO DO PAGAMENTO UNIFICADO Na apuração do valor unificado de impostos e contribuições o recolhimento deverá ser feito até o 20º dia do mês subsequente àquele em que houver sido recebida a receita. Caso o prazo apresentado acima recair em dia considerado não-útil, o pagamento deverá ser feito no 1º dia útil subsequente. O recolhimento deverá ser feito utilizando o Documento de Arrecadação de Receitas Federais (DARF) com o número específico de inscrição da incorporação no Cadastro Nacional das Pessoas Jurídicas (CNPJ) e código de arrecadação próprio. Os valores devidos pelos regimes especiais de tributação não poderão ser objeto de parcelamento. O regime especial de tributação obriga o incorporador a manter escrituração contábil segregada para cada incorporação afetada, podendo ser feita em livros próprios ou nos da incorporadora, sem prejuízo das normas comerciais e fiscais aplicáveis à incorporadora em relação às operações da incorporação. No caso de adotar livros próprios para cada incorporação objeto de opção no RET, a escrituração contábil das operações da incorporação poderá ser efetivada mensalmente na contabilidade da incorporadora, mediante registro dos saldos apurados nas contas relativas à incorporação. A construtora também deverá manter escrituração contábil destacada para cada construção, possibilitando a identificação das receitas, custos e despesas relativos a cada construção sujeita ao pagamento unificado, inclusive as obras de construção ou de reforma de creche ou de pré-escola. 9. PERDA DA OPÇÃO PELO REGIME ESPECIAL DE TRIBUTAÇÃO Para o caso de não ser realizado e não seja verificado, pela RFB, o pagamento das obrigações tributárias, previdenciárias e trabalhistas, vinculadas ao respectivo patrimônio de afetação, cujos fatos geradores tenham ocorrido até a data da decretação da falência, ou insolvência do incorporador, as quais deverão ser pagas pelos adquirentes em até um ano daquela deliberação, ou até a data da concessão do habite-se, se esta ocorrer em prazo inferior, a continuação da obra nos termos do § 1º do artigo 31-F da Lei nº 4.591/1964 e os efeitos do regime de afetação apresentados perderão seus efeitos. As obrigações tributárias previdenciárias e trabalhistas, vinculadas que deixaram de serem pagas referente ao patrimônio de afetação, deverão ser pagas pelos adquirentes em até 1 ano da deliberação pela continuação da obra, ou até a data da concessão do habite-se, se esta ocorrer em prazo inferior. Nestas condições o conceito do artigo 76 da Medida Provisória nº 2.158-35, de 24 de agosto de 2001, não se aplica ao patrimônio de afetação, ou seja, as normas que estabeleçam a afetação ou a separação, a qualquer título, de patrimônio de pessoa física ou jurídica produzem efeitos em relação aos débitos de natureza fiscal, previdenciária ou trabalhista, em especial quanto às garantias e aos privilégios que lhes são atribuídos. A incorporadora utilizará os seguintes códigos de DARF com o número específico de inscrição da incorporação objeto de opção pelo RET no CNPJ: a) 4095 (Regime Especial de Tributação do Patrimônio de Afetação), para os pagamentos unificados com o percentual de 6% e 4%, conforme o ano de recebimento da receita; e b) 1068 (Pagamento Unificado – PMCMV/Construção ou Reforma de Creches e Pré-Escolas), para os pagamentos unificados com o percentual de 1% . 11. CASOS DE SUSPENSÃO DA EXIGIBILIDADE Para os casos de suspensão da exigibilidade do crédito tributário, nos termos dos incisos II, IV e V do artigo 151 da Lei nº 5.172, de 25 de outubro de 1966 (CTN) ou por sentença judicial transitada em julgado, a: a) incorporadora deverá calcular, individualmente, os valores do IRPJ e das contribuições considerados devidos pela incorporação sujeita ao RET/Incorporação Imobiliária; b) incorporadora deverá calcular, individualmente, os valores do IRPJ e das contribuições considerados devidos pela construção com opção pelo regime de pagamento unificado de tributos aplicável às construções no âmbito do PMCMV; e c) construtora deverá calcular, individualmente, os valores do IRPJ e das contribuições considerados devidos pela construção com opção pelo regime de pagamento unificado de tributos aplicável à construção ou às obras de reforma de estabelecimentos de educação infantil; aplicando-se as alíquotas correspondentes ao IRPJ ou das contribuições devidas, e efetuar o recolhimento em DARF distintos para cada um deles, utilizando-se os seguintes códigos de arrecadação: a) 4112 para o IRPJ; b) 4153 para a CSLL; c) 4138 para o PIS; e d) 4166 para a COFINS. Com a opção pelos regimes especiais de pagamento unificado de tributos mencionados acima, a pessoa jurídica deverá emitir os seguintes comprovante de regularidade quanto à quitação de tributos federais e demais créditos inscritos em Dívida Ativa da União: a) Certidão Negativa de Débitos (CND) ou b) Certidão Positiva de Débito com Efeitos de Negativa (CPD-EN). As certidões devem ter validade referente aos 2 semestres do ano-calendário em que fizer uso dos benefícios. Os documentos vinculados aos incentivos dos regimes especiais devem ser mantidos em boa guarda até que estejam prescritas eventuais ações que lhes sejam pertinentes. As intimações que por ventura forem emitidas para a pessoa jurídica que optar pelos regimes especiais de pagamento unificado de tributos serão formalizadas por escrito e dirigidas ao Domicílio Tributário Eletrônico – DTE do requerente, quando aplicável. 15. TERMO DE OPÇÃO PELO REGIME ESPECIAL

Fundamentação Legal: Os citados no texto. ECONET EDITORA EMPRESARIAL LTDA |