O cálculo do INSS nas férias é proporcional aos dias de férias do mês. Deve-se sempre levar em consideração que o INSS é calculado pelo regime de competência, e não pelo regime de caixa, ao contrário do IRRF. Assim, o cálculo a ser efetuado no recibo de férias deve ser feito de forma independente, em cada mês, aplicando-se as alíquotas de forma separada, e limitando-se ao teto do desconto em cada mês. Inclusive em relação a pagamento de altos valores de férias, (por ex. R$ 10.000,00), em que o desconto será efetuado na faixa máxima, limitada ao teto, nos dois meses.

Ressaltamos que o valor do INSS destacado no recibo de férias é mera estimativa. O cálculo do valor a ser efetivamente recolhido será efetuado somente por ocasião do pagamento da folha mensal. Destaca-se no recibo de férias o valor do INSS justamente para evitar que o recibo de pagamento de salário fique negativo, caso nenhuma verba adicional seja devida (por exemplo, em férias integralmente gozadas no mês).

A afirmação de que está sendo pago um valor a mais de férias ao funcionário não procede, justamente porque o total do líquido no recibo de férias é lançado como desconto na folha de pagamento.

Explica-se:

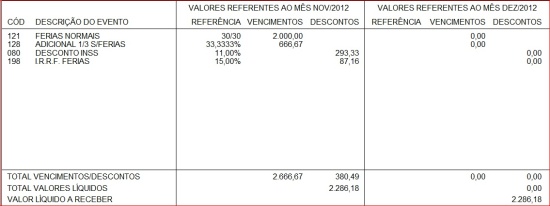

Considere um pagamento de férias no valor de R$ 2.000,00, integralmente gozados no mês, em que a tributação do INSS tenha sido efetuada a 11%. Teríamos assim:

No recibo de férias:

- Férias: R$ 2.000,00

- 1/3 sobre férias: R$ 666,67

- INSS : R$ 293,33

- IRRF: 87,16

- Líquido a receber: R$ 2.86,18

Imagem 1 – clique na lupa para ampliar

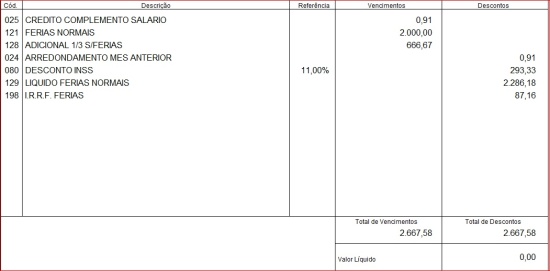

- No recibo de salário:

- Salário Normal: R$ 0,00 – salvo quando a opção de cálculo considerar o número de dias do mês e o mês das férias possuir 31 dias.

- Férias pagas: R$ 2.666,67 (Ferias normais + 1/3 sobre férias)

- INSS : R$ 293,33

- IRRF: R$ 87,16

- Desconto de férias: R$ 2.286,18 (Liquido de férias normais)

- Líquido a receber: R$ 0,00

Imagem 2 – clique na lupa para ampliar

Perceba que em ambos os casos o valor pago ao funcionário ao final, foi exatamente o mesmo, independente da alíquota aplicada no cálculo das férias, não havendo portanto que uma ou outra prejudicou a empresa ou o empregado.

Sobre essa forma de cálculo, pode ser consultado interessante material disponibilizado pela COAD, especificamente no ítem 13.1:

http://www.moacyrcontabil.com.br/arquivos/Ferias%20Coletivas.htm

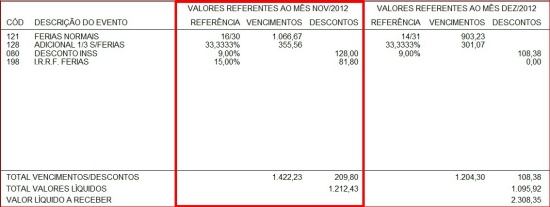

No caso de fracionamento das férias em 2 meses, teremos o seguinte:

Considere um pagamento de férias no valor de R$ 2.000,00, com início do gozo de férias em 15 de novembro. No recibo de férias, os valores são apresentados separadamente por competência, desta forma no mês de Novembro temos os cálculos referentes aos dias gozados no mês.

No recibo de Férias:

Imagem 3 – clique na lupa para ampliar

- Férias: R$ 1.066,67 que corresponde ao salário / número de dias do mês X número de dias de gozo.

- 1/3 sobre férias: R$ 355,56

- INSS: R$ 128,00 – este valor corresponde ao INSS sobre a soma das férias + 1/3 e seu enquadramento na tabela legal, ou seja, R$ 1.422,23 entra na faixa 2 da tabela do INSS do mês 11/2012 com alíquota de 9% (Cadastros / Genéricos / Tabelas Legais)

- IRRF: 81,80. ocorre somente no primeiro mês pois o IRRF considera o regime de caixa.

Da mesma forma, ocorre no mês de dezembro, gerando um liquido a receber de 2.308,35.

(vencimento – descontos de novembro e dezembro).

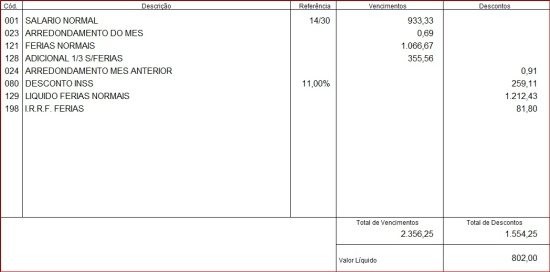

No recibo de salário:

Imagem 4 – clique na lupa para ampliar

Salário Normal: R$ 933,33 – que corresponde ao salário / número de dias do mês X número de dias trabalhados.

Férias pagas: R$ 1.422,23 (Ferias normais + 1/3 sobre férias)

INSS : R$ 259,11. Neste caso, o INSS é recalculado somando-se a base de cálculo do INSS das férias + salário normal e demais eventos pagos no pagamento mensal, reenquadrando no tabela legal e descontando o percentual correspondente a nova base de cálculo.

Observação: O valor da dedução de INSS nas férias, em nada tem a ver com o valor constante do recibo, que será efetivamente calculado e recolhido somente por ocasião da folha mensal, como vimos no início deste tópico.

IRRF: R$ 81,80

Desconto de férias: R$ 1212,43 (Liquido de férias normais proporcional ao mês)

Líquido a receber: R$ 802,00

Conferência do Cálculo do IRRF nas férias rateadas

Para o cálculo do IRRF nas férias, devemos recalcular o valor do INSS sobre o total das férias, pois diferentemente do INSS para o pagamento mensal, não é rateado proporcionalmente entre os meses e não devemos utilizar os valores de desconto de INSS destacados no recibo de férias, pois estes valores são proporcionais e estimativos para a folha mensal. Já para o IRRF devemos considerar o valor de INSS sobre as férias totais, sem rateio.

Desta forma, deve-se somar todos os eventos que compõem a base de INSS no recibo de férias nos meses de rateio 1 e 2 (os eventos de abono pecuniário não têm incidência de INSS, portanto não serão somados):

Para verificar quais eventos incidem INSS acesse: Cadastros / Genéricos / Eventos

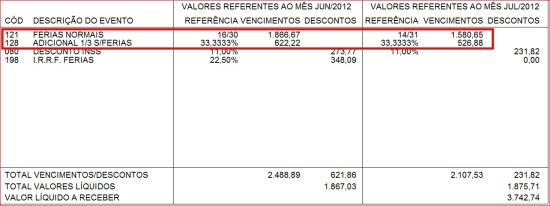

Imagem 5 – clique na lupa para ampliar

Rateio:

Jun/12 = Férias normais 1866,67 + Jul/12 = Férias normais 1580,65 + Jun/12 = Adicional de férias 622,22 + Jul/12 = Adicional de férias 526,88 = Base de INSS R$ 4.596,42

Verificar a faixa da tabela de INSS em que se enquadra a nova base de INSS, que, neste exemplo, é a 3° faixa, portanto:

Imagem 6

R$ 4596,42 X 11% = 430,78 (teto máximo permitido pelo INSS para desconto).

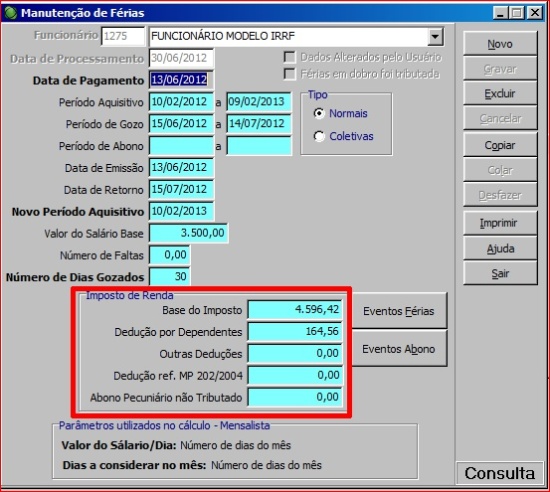

Em Módulos / Férias / Manutenção de Férias, informe o código do funcionário e dê duplo clique sobre a última férias geradas.

Na tela de Manutenção de Férias, localize o quadro Imposto de Renda. Nele constam a base do IRRF, a dedução por dependente e demais deduções que serão utilizados para cálculo do IRRF.

Imagem 7

Com os dados em mãos, aplique a fórmula do IRRF:

Base de Imposto – Dedução por dependentes – INSS recalculado conforme demonstrado acima X Alíquota de IRRF conforme Tabela do IRRF – Dedução da Tabela de IRRF.

Exemplo:

4.596,42 – 164,56 – 430,78 = 4.001,80 X 22,5% = 900,24 – 552,15 = 348,09

fONTE: http://www.ebs.com.br/